Vous êtes-vous déjà demandé quels placements faire parmi les 99 que propose votre banque ? Comment me diversifier et comment les choisir ?

Moi aussi et bonne nouvelle, j’ai bien bossé sur le sujet.

Vous avez remarqué ? On est très vite perdu entre tous les placements possibles : Assurance Vie, PEA, Actions, Fonds euros, Crypto, Crownlending, etc…

Je suis passé par là, et je sais que ça n’a rien d’amusant de chercher pendant des heures un placement financier.

D’autant plus, lorsque vous et moi essayons de faire fructifier notre argent le mieux possible, alors, forcément notre pire crainte et de faire un mauvais placement.

Pourquoi êtes-vous perdu dans le choix de vos placements ?

C’est simple, il n’y a jamais eu un choix de placement financier aussi grand qu’aujourd’hui, devant ces choix multiples, votre cerveau cherche à chaque fois de comprendre ces placements (comment ça marche ? Quel est le rendement ? Quel est le risque ? Est-ce utile pour moi? etc…).

C’est un peu comme quand vous entrez dans un restaurant qui propose 77 plats, le choix sera forcément plus compliqué et plus long, que lorsque vous allez à la pizzeria.

Ce que je vous propose, c’est de vous faire gagner du temps et vous lister les placements « majeurs ».

D’avoir une stratégie simple et claire pour sélectionner et diversifier vos placements.

C’est ce que je fais, en sélectionnant 4 à 5 placements différents dans lesquels j’investis au quotidien, sans me poser sans cesse la question « Est-ce un bon placement ? Ou est-ce que je suis bien diversifié ? »

Accrochez-vous, je vais vous donner des clés pour savoir :

- Quels sont les placements les plus adaptés à votre profil et vos envies ?

- Comment choisir un investissement par rapport à un autre ?

- Comment sécuriser ses placements ?

- Quels sont les investissements les moins risqués ?

- Quels sont les investissements les plus risqués ?

- Comment suivre la diversification de son patrimoine ?

- Comment diversifier ses placements ?

Après la lecture de cet article, vous aurez une stratégie pour vos placements. Et si vous souhaitez copier les 10 portefeuilles financiers des plus grands investisseurs pour diversifier votre épargne c’est : ici

Si vous n’êtes toujours pas certain de l’intérêt de faire des placements judicieux (oui, c’est possible…), regarder mes articles sur : comment améliorer ses finances et étoffer son épargne, et l’importance de l’ effort d’épargne.

Contenu de l'article

L’horizon de vos placements

Tout d’abord, il est important de définir l’horizon de vos placements, ou la durée d’investissement souhaité. En effet, on ne place pas son argent de la même manière pour l’achat d’une voiture dans 1 an, l’achat de sa résidence principale dans 10 ans, ou préparer sa retraite dans 25 ans.

En parallèle, je vous conseille de toujours garder de l’argent disponible immédiatement juste en cas d’imprévu de la vie, ce que j’appelle l’épargne de précaution.

Ensuite, l’investisseur pourra placer son épargne vers des actifs moins disponibles (« moins liquide » dans le milieu financier) et sur une durée plus ou moins longue, ainsi l’investisseur pourra bénéficier de meilleurs rendements et d’avantages fiscaux (j’aime optimiser mes impôts et vous ?).

Conseil : Même si vous n’avez pas d’objectifs sur le long terme aujourd’hui. Je vous recommande d’ouvrir le plus tôt possible une assurance-vie et un PEA afin de « prendre date fiscalement».

100 € permettent souvent d’ouvrir ce genre de compte. Ainsi, vous pourrez bénéficier de l’exonération fiscale (à partir de 4 et 5 ans de détention) de ces produits dans le futur.

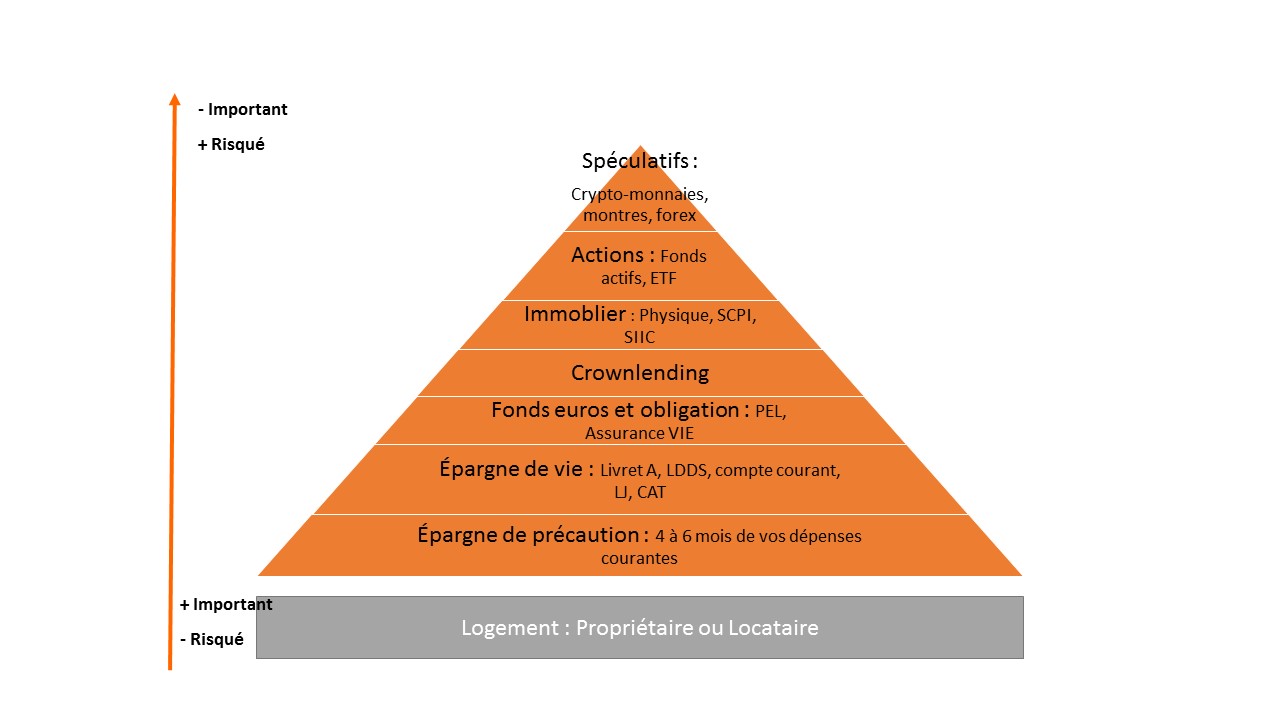

La pyramide de Maslow des placements financiers

Bien connue dans le monde du développement personnel, la pyramide de Maslow représente la hiérarchie des besoins d’un être humain.

La base est composée des éléments vitaux pour un être humain et la pointe des éléments les plus facultatifs.

J’ai réutilisé ce principe pour hiérarchiser les différents placements financiers (voir l’image ci-dessous).

Le logement, location ou résidence principale est le socle de cette pyramide. Acheter ou louer est une question qui divise, mais selon moi, c’est surtout un choix de vie.

Ça ne change en rien que se loger est une dépense obligatoire.

La base est composée de l’épargne de précaution, je préconise entre 4 et 6 mois de dépenses mensuelles pour l’épargne de précaution. À utiliser en cas d’imprévu, cet argent doit être disponible facilement.

Puis la partie épargne de vie, à utiliser en cas de besoin et d’envie, comme les vacances, les sorties ou l’abonnement à la salle de sport.

Ensuite, c’est la partie épargne protégée. Elle peut être le complément de l’épargne de précaution, mais aussi garantir votre capital investi.

Elle offre un meilleur rendement que votre épargne de précaution, mais pas assez pour devenir riche.

Plus la pyramide s’élève et plus le rendement est élevé, en contrepartie le risque de perte est de plus en plus important. Le rendement d’un placement est toujours lié au risque

Le sommet de la pyramide correspond à des investissements extrêmement risqués et doit donc correspondre à une infime part de votre patrimoine, car le risque de perte est très élevé.

En visualisant cette pyramide des placements financiers, vous avez une idée de la répartition potentielle que peut avoir votre portefeuille.

Vision à court terme avec l’épargne de vie

Pour un objectif court terme, c’est-à-dire de quelques mois à 2 ans, et pour améliorer votre quotidien et profiter de la vie.

Comme l’achat d’un nouveau matelas, l’achat d’une cuisine équipée ou le voyage de vos rêves en Nouvelle-Zélande.

Orienter vous vers des placements court terme (c’est logique non ?), cet argent est récupérable facilement et sans pénalité. Forcément, vous n’aurez que peu de rendement pour cette épargne de vie.

Voici une liste des placements adaptés à un objectif court terme :

- Compte courant : Simple et efficace votre argent se trouve directement sur votre compte. Attention, si vous ne savez pas maîtriser vos « folies dépensières », il vaut mieux programmer un virement automatique en début de chaque mois sur les placements suivants.

- Livret Jeune (LJ): Sous condition d’avoir moins de 25 ans

- Livret A (LA) et son petit frère le Livret de développement durable et solidaire (LDDS): Le fameux Livret A, utile pour stocker son argent dans l’attente de réaliser son projet.

- Les comptes sur livret: Un compte épargne rémunéré, chaque banque peut avoir son « compte sur livret » souvent indexé sur le taux du Livret A.

Ces placements permettent juste de stocker et récupérer son argent facilement, car techniquement, vous ne gagnerez pas d’argent vu le faible taux de rémunération du Livret A (0,5%), et la prise en compte de l’inflation (2 % par an). En fait, vous perdez même du pouvoir d’achat. Déplacer le surplus d’argent sur des placements mieux rémunérés dès que vous le pouvez.

Vision à moyen terme des placements aux risques faibles et élevés

Pour un objectif moyen terme, c’est-à-dire de 2 ans à 8 ans. Comme l’achat de votre maison, la préparation de votre mariage, des travaux dans votre maison, préparer les études de vos enfants, l’achat d’une nouvelle voiture, etc..

Il va falloir viser des placements plus rémunérateurs et donc plus risqués à première vue.

Placements financiers avec un risque faible

Voici une liste des placements adaptés à un objectif moyen terme et un risque dit « faible » :

- Plan épargne entreprise (PEE): Certaines entreprises proposent ce type de placement à leurs entreprises, avantageux grâce aux abondements de la part de l’employeur. Derrière ce plan, se trouvent souvent des obligations ou des fonds euros.

- Plan épargne logement (PEL): Malheureusement, plus très intéressant depuis que le taux est tombé à 1% Brut (sans la CSG à 17,2 %), cependant si vous possédez les anciens PEL à 2,5 % Brut, il peut rester intéressant. Un retrait entraîne la fermeture du PEL.

- L’assurance vie (AV): L’assurance vie est souvent associée aux fonds euros, qui correspondent à des obligations. Mais dans les bonnes assurances vie disponibles sur internet comme Linxea, assurancevie.com ou boursorama vie. Les frais sont très faibles et bien d’autres placements sont disponibles dans leurs assurances vies.

Après cet aparté, et partant du principe que votre assurance vie est composé de fond euros, n’hésitez pas à souscrire un contrat le plus tôt possible, pour prendre date fiscalement. Car vous bénéficierez d’exonération fiscale à partir de la 4 ème année de détention. Et attendre 8 ans pour obtenir le maximum d’exonération.

Conseil : L’assurance vie est plus flexible que ce que l’on pense, de l’argent peut être retiré à tout moment, sans clôturer l’assurance vie. Et l’argent placé après 7 ans de détention, peut-être retiré à 8 ans tout en profitant de l’exonération d’impôts.

Dans ce type d’investissement financier, les sommes investies (jusqu’à un certain montant) sont garanties par la banque ou l’assureur pour l’assurance vie.

Placements financiers avec un risque élevé

Voici une liste des placements adaptés à un objectif moyen terme et un risque dit « élevé » :

- Bourse et son compte-titre ordinaire (CTO) et son plan d’épargne en actions (PEA):

L’investissement en actions n’est pas le plus commun pour les Français, mais pour une vision moyen/long terme, la bourse offre des rendements moyens de 9 % pour la bourse américaine et 6 % pour la bourse française, et cela depuis les années 1900.

- La gestion passive ou Lazy investing : je la recommande, car c’est selon moi la méthode la plus simple, la moins chère, la plus pratique et efficace. Grâce à une allocation d’ETF ou trackers (actions qui reproduisent un indice boursier comme le CAC 40) dans un PEA ou un CTO.

- La gestion active: En confiant votre argent à des fonds actifs (Organisme de placement collectif (OPC, SICAV, FCP, etc…)) qui placeront votre argent à leurs guises à un des frais d’environ 2 % par an.

- L’achat en direct ou l’achat des titres en vifs : Achat en direct d’une action, c’est généralement cette image que l’on a en France. Ces actions sont détenues dans un PEA ou un CTO

- Crownlending et crownfounding: Le prêt de particulier à entreprise, de nombreuses plateformes ont vu le jour, comme crédit.fr, october, bienprêter, les entreprêteurs, pretup, homunity, etc… Avec des rendements intéressants (environ 6 %) pour des prêts de 3 ans. Cela, peut-être intéressant pour dynamiser son cash.

- L’immobilier physique: Rien de mieux que l’immobilier comme placement financier, ce placement occupe une grande partie sur ce blog, sachez que vous n’êtes pas obligé d’être riche pour investir, car il est possible d’investir dans l’immobilier locatif sans apport.

- L’immobilier « pierre-papier »: Intéressant pour ceux qui veulent investir dans l’immobilier sans bouger le petit doigt. Il existe deux types d’investissement « Pierre papier ».

- L’immobilier « pierre papier » non coté : les sociétés civiles de placements immobiliers (SCPI) offrent une bonne diversification et un ticket d’entrée plus faible que de l’immobilier physique (250 à 1 000 €). Et offre des dividendes moyens de 4,5 % hors impôts. Connaitre les avantages et inconvénients des SCPI

- L’immobilier « pierre papier » coté : les sociétés d’investissement immobilière cotées (SIIC) sont des multinationales de l’immobilier, moins cher à l’achat que les SCPI et plus liquide. Elles sont très intéressantes pour une approche dividende sur le long terme. A placer dans son PEA ou son CTO.

Vision à long terme et liberté financière

L’objectif de ce blog étant l’indépendance financière, je ne pouvais pas vous parler d’un autre objectif que celui de l’indépendance financière.

Oui, selon moi l’objectif « retraite » n’existe plus depuis bien longtemps, trop loin et trop imprévisible pour confier son bien-être et ses rêves à une hypothétique retraite.

Concernant les placements financiers à réaliser pour viser l’indépendance financière et quitter la rat race.

Je vous conseille de réutiliser les placements dits « risqués » d’une vision à moyen terme. De continuer à investir régulièrement en bourse et dans l’immobilier, et de gardes ces actifs financiers le plus longtemps possible.

Ainsi, les dividendes de vos investissements boursiers et les revenus locatifs de vos investissements immobiliers vous permettront un jour de vivre de vos placements.

J’ajouterai également l’entrepreneuriat comme pilier à l’enrichissement. C’est un placement différent des autres, car ils nécessitent des compétences, du temps et de la motivation.

Mais c’est bien selon moi, le meilleur moyen pour vivre la vie que l’on souhaite.

Spéculation

Dans cette catégorie, je place les placements financiers très risqués, où la perte de votre capital est possible.

Vous investissez de l’argent « que vous pouvez perdre », c’est comme un « pari ». C’est pour cela que ça doit correspondre à un faible pourcentage de votre capital. Je conseille 5% maximum.

Mon péché mignon, c’est la Cryptomonnaie, j’y crois dur comme fer, mais bien obligé de constater, que c’est très volatile et loin d’être une valeur sûre.

Je ne rentrerai pas dans les détails de chaque investissement, car ils ont chacun leurs spécificités.

Voici une liste des placements adaptés à la spéculation et un risque dit « très élevé » :

- Le vin

- Les montres

- Les voitures de collection

- Les crypto-monnaies

- Le trading de forex

- Les diamants

- Les options binaires

- Les actions à effet de levier

- La tontine

Point particulier sur l’OR, souvent évoqué pour diversifier son patrimoine. Il est considéré comme une valeur refuge en cas crise financière.

Je ne suis pas contre, mais si on prend en compte l’inflation, le rendement de l’OR est extrêmement faible depuis 50 ans (environ 2% de moyenne par an). Et le marché de l’OR a lui aussi subi des fortes baisses. De plus, les frais liés au stockage de l’OR vont faire baisser considérablement le rendement espéré.

Dans tous les cas, rappelez-vous de votre horizon de placement quand vous investissez, et ensuite chercher les meilleurs placements qui vous conviennent dans cet horizon de temps. Et non, l’inverse.

Investir à court terme dans les actions n’a que peu de sens, tout comme placer tout son argent sur son Livret A.

Grâce à ses différents placements financiers présentés, vous avez toutes les cartes en main pour bien diversifier votre patrimoine.

Diversifier son patrimoine

La diversification signifie simplement ne pas engager tout son argent dans le même placement.

Comme nous l’avons vue, tous les placements n’ont pas le même horizon de temps.

Une bonne diversification signifie donc un savant mélange de placement à court et moyen terme, et plus ou moins risqué.

L’ensemble de vos placements doit vous permettre de ne pas être « trop » impacté en cas de crise financière ou d’un quelconque incident sur l’un de vos placements.

Par conséquent, votre patrimoine est mieux sécurisé, et les pertes maximum sont contrôlables et réduites.

Classement des placements financiers selon le risque

Cette liste commence par les placements les moins risqués au plus dangereux.

- Cash/Monétaire: Livret A, Livret jeune, Plan épargne logement, livret de développement durable et solidaire, compte épargne logement, les comptes sur livrets, les comptes à termes.

- Obligations/Fond euro : Présent le plus souvent dans une assurance vie, on retrouve des obligations d’états et des obligations d’entreprise. Des notes associées à chaque obligation permettent de dissocier une obligation à moindre risque (AAA) d’une obligation plus risqué (BBB, CCC, etc…). Les fonds euros pour bénéficier d’une garantie en capital.

- Crownlending et crowfounding: Vous prenez la place de la banque et prêté votre argent à des entreprises. Selon la plateforme de prêt utilisé, la somme prêtée est rarement garantie.

- Immobilier: Physique pour un investissement locatif ou votre résidence principale, en pierre papier via les sociétés civiles de placement immobilier (SCPI) dans une assurance-vie ou en direct. Et les sociétés d’investissement immobilière cotées (SIIC) disponible en bourse est sur un compte titre ordinaire (CTO), ou votre plan d’épargne en actions (PEA). L’immobilier présente également des risques, même si la perte en capital n’est pas possible, une moins-value à la revente arrive plus souvent que ce que l’on pense.

- Actions : L’achat d’une part de société via l’investissement en bourse en direct (titre vif), fonds actifs ou ETF (tracker). Ces actions peuvent être logés dans un compte titre ordinaire (CTO), un plan épargne logement (PEA), un plan d’épargne en actions destiné au financement des PME et ETI (PEA-PME), et même dans une assurance-vie. Le risque de perte est maximum, car l’entreprise peut faire faillite. Voir mon article : Comment avoir de la performance en bourse ?

- Spéculatifs : Crypto-monnaies, voiture de luxe, forex, montres, etc…Vous prenez des gros risques, c’est plus un « jeu », qu’un vrai investissement.

Exemple de patrimoine non diversifié :

- Un patrimoine se composant uniquement d’un logement locatif de 100 000€.

- Pour équilibrer le patrimoine, une diversification en bourse via des ETF à hauteur de 20 000 serait déjà un premier pas vers la diversification

- 5 actions d’entreprise en bourse dans le domaine des technologies pour 50 000€ et 2 000€ sur son compte courant

- Un rééquilibrage entre action, et immobilier diminuera votre exposition au secteur des technologies. Par exemple, 25 k€ sur une dizaine d’entreprises « technologies » et 25 k€ en SIIC ou en SCPI.

- 2 biens immobiliers pour du locatif et 10 000 € de SCPI.

- L’exposition à l’immobilier est trop importante, il faudrait placer ces prochains 20 000 euros en bourse via des ETF répliquant le marché monde par exemple.

- 50 000€ sur son livret A

- Le cash, c’est bien, mais ça ne rapporte pas. Pour améliorer la rentabilité de son patrimoine tout en gardant des liquidités, vous pourriez garder 20 k€ sur votre livret A, placer 15 k€ sur un ETF répliquant les 150 plus grandes entreprises européennes, et 15 k€ dans SIIC ou des SCPI.

Exemple de patrimoine diversifié

Ceci n’est qu’un exemple d’allocation de votre patrimoine, cela ne se fait pas d’un coup et nécessite d’être adapté selon votre profil, vos projets et votre horizon d’investissement.

- 25 % en liquide: Sur votre compte courant, livret A, PEL

- 25 % en obligations : 2 fonds en euros dans une assurance vie.

- 25 % en action : 1 ETF (tracker) monde répliquant les 1 400 plus grandes entreprises dans le monde dans votre PEA pour bénéficier d’une exonération d’impôt complète après 8 ans.

- 25% en immobilier: Un ou plusieurs investissements immobiliers locatifs, et/ou de l’immobilier pierre papier grâce à 3 SCPI (détention en direct ou dans une assurance vie) et/ou à 10 SIIC (détention dans un CTO).

Diversifier votre patrimoine dans différentes classes d’actif est une bonne chose, car ces actifs ne sont pas liés lors d’une crise économique. Ainsi, votre patrimoine est mieux protégé.

Il est également important d’appliquer le principe de diversification au sein d’une même classe d’actif.

Par exemple, ayez au minimum 10 actions différentes en bourse, et plusieurs SCPI et SIIC en immobilier.

3 critères pour évaluer un placement financier

Tableau récapitulatif des placements évoqués dans cet article :

| RENDEMENT | RISQUE | LIQUIDITE | |

|---|---|---|---|

| Compte courant – Livret A – LDDS - CAT | Faible | Aucun | Excellente |

| PEL | Faible | Aucun | Moyenne – Nécessite la clôture de votre PEL |

| Obligations et Fonds euros | Faible à moyen (selon l’assurance vie) | Aucun | Mauvaise – techniquement les retraits sont possibles à tout moment, mais vous perdez vos avantages fiscaux. |

| Crownlending et crowfonding | Élevé | Moyen à élevé - possible perte du capital | Moyenne – la durée moyenne des prêts est de 3 ans. |

| Actions – PEA – CTO – Assurance Vie | Élevé | Élevé - perte du capital possible | Excellente pour les actions dans un CTO – Moyenne pour les actions dans un PEA et AV |

| Immobilier physique | Élevé | Moyen à élevé - loyer impayé – charges – moins-value | Très mauvaise – La revente d’un bien immobilier prend plusieurs mois |

| Immobilier non coté - SCPI – En directe – Assurance vie | Moyen | Moyen – perte en capital possible – revente des parts de SCPI en moins-value | Mauvaise en direct – Plusieurs mois sont nécessaires pour revendre ses parts de SCPI. Moyenne dans une AV. |

| Immobilier coté - SIIC – PEA - CTO | Moyen à élevé | Élevé – Perte totale en capital possible | Excellente – Revente possible en 1 clic |

| Spéculatifs | Élevé | Très élevé – Perte totale du capital fréquent | Très mauvaise pour les objets physiques – Voiture de luxe, montres, napoléons, etc… Élevé pour le forex et les crypto-monnaies. |

Évaluer le rendement d’un placement financier

Le rendement d’un investissement peut se traduire par les revenus qu’il va vous rapporter par rapport à votre mise de départ.

Voici des exemples de revenus de placement :

- Les intérêts du Livret A ou du PEL.

- Les dividendes d’une action en Bourse.

- Les coupons pour les obligations et fonds euros.

- Les loyers pour l’immobilier physique.

Lors du calcul du rendement, n’oubliez pas de prendre en compte les charges, les frais et les impôts pour obtenir le rendement net.

Par exemple, mon « vieux » PEL affiche un rendement de 2,5 %, aux intérêts reçus s’applique la taxe CGS à 17,2%, ce qui signifie que le rendement net de mon PEL tourne plutôt autour des 2%. Jamais votre banquier n’ira vous donner cette information. C’est à vous de demander et de lire les documents liés à l’investissement.

Récapitulatif des rendements des placements présentés :

- Rendement faible pour le Livret A, LDDS, PEL, CAT et les mauvais fonds euro..

- Rendement moyen pour les bons fonds euros, les obligations, les SCPI et les mauvaises SIIC.

- Rendement élevé pour le crowlending, crownfounding, les actions, l’immobilier physiques, les bonnes SIIC et les placements spéculatifs.

Évaluer le risque d’un placement financier

Le risque signifie la perte partielle ou totale de votre investissement.

Par exemple, les loyers impayés en immobilier, la faillite d’une entreprise en bourse, la perte partielle de capital pour une SCPI.

Récapitulatif du risque des placements présentés :

- Aucun risque pour le livret A, LDDS, PEL, CAT et les fonds euros.

- Risque moyen pour certains projets de crownlending, l’immobilier physique quand on est formé à l’investissement et les SCPI.

- Risque élevé pour certains projets de crownlending, les actions, les SIIC et l’immobilier physique quand on n’est pas formé.

- Risque très élevé pour les placements spéculatifs.

Évaluer la liquidité d’un placement financier

La liquidité d’un investissement correspond à la facilité de récupérer son argent.

Par exemple, de l’argent sur un compte titre est très liquide, car vous pouvez utiliser votre carte bleue à tout moment pour le récupérer. À l’inverse, revendre un bien immobilier n’est pas du tout liquide, car vendre un bien prend plusieurs mois, vous ne toucherez pas un seul centime avant l’acte de vente définitif.

Récapitulatif de la liquidité des placements présentés :

- Liquidité excellente pour le livret A, les actions dans un CTO et les SIIC.

- Liquidité élevée pour certains placements spéculatifs, comme le trading de forex et les crypto-monnaies.

- Liquidité moyenne pour le PEL, le crownlending et crownfounding, les actions dans un PEA et une AV et les SCPI dans une assurance vie.

- Liquidité mauvaise pour les fonds euros et les SCPI détenus en direct.

- Liquidité très mauvaise pour l’immobilier physique et certains placements spéculatifs, comme les montres et les voitures de luxe.

Récapitulatif des critères pour évaluer un placement financier

Vous l’avez peut-être remarqué par vous-même, un placement avec une grande rentabilité implique forcément un grand risque. En effet, la rentabilité est liée au risque, c’est un contre-parti qui va avec le rendement.

C’est comme cela qu’on peut reconnaître une arnaque financière ou un placement véreux, si l’on vous annonce un rendement élevé avec un capital garanti, c’est qu’il y a anguille sous roche, le plus souvent ça sera une arnaque, ou sinon, le rendement annoncé ne prendra pas en compte les charges et impôts.

La liquidité est un élément important, car comme une entreprise qui a besoin de trésorerie pour fonctionner, vous avez besoin de cash et d’argent liquide pour votre épargne de précaution, vivre au quotidien, et profiter d’opportunités d’investissements.

Si vous avez besoin d’argent, et que vous êtes obligé de casser votre stratégie actions à long terme. Vous allez devoir vendre vos actions sans pouvoir choisir le moment, si ça tombe pendant une crise, vos positions boursières seront négatives. Alors ; qu’il aurait fallu attendre 2 ans pour que le marché se redresse (ce qui arrive toujours, le marché boursier est cyclique) et que vous soyez en positif.

Suivre son épargne et ses placements

Rien de mieux qu’un fichier pour suivre la progression de votre épargne et de vos investissements dans le temps. Je vous mets à disposition mon propre fichier « Suivi des comptes et allocation de son patrimoine » : ici. Que vous pouvez réutiliser simplement.

Ce document vous permettra de suivre et contrôler votre allocation d’actif, entre cash, obligations, actions, SCPI et immobilier. Et ainsi, valider la bonne application de votre stratégie.

Un rééquilibrage peut-être nécessaire pour respecter vos objectifs.

Par exemple, vous placez votre argent comme ceci :

- 50 % en fond euro

- 50 % en actions

Au fil des ans, la part « action » de votre patrimoine va augmenter plus rapidement que la part « fond euro », car historiquement, les actions ont une meilleure performance.

Afin de ne pas vous retrouver avec un patrimoine avec 25 % de fonds euro et 75 % d’actions. Il est important de rééquilibrer son portefeuille, en vendant des actions pour acheter des fonds euros et ainsi revenir à un équilibre parfait entre actions et fonds euros.

Faire un point chaque année sur ces placements sera également une source de fierté et de motivation.

Capital et dépôt garanti

Un autre intérêt de diversifier ses placements est de bénéficier des différentes garanties proposées par les assureurs et les établissements bancaires.

Je parle du fonds de garantie des dépôts et de résolution (FGDR) qui est un organisme d’intérêt général dont le travail est de protéger les clients des banques en cas de faillite de l’établissement bancaire.

Ce fond sécurise votre capital investi jusqu’à un certain montant :

- Garantie des dépôts : Jusqu’à 100 000 € par personne et par établissement, sont concernés les : Livret A, comptes courants, comptes à terme, PEL, CEL, etc…

- Garantie des titres : Jusqu’à 70 000 € par personne et par établissement, sont concernés les : Actions, Obligations, SIIC, Fonds actifs (SICAV, etc…)

C’est une garantie en cas de défaillance des banques dans lesquels vous avez ouvert votre PEA et CTO. Si vos actions baissent de 90%, vous n’êtes pas remboursé et votre argent est perdu.

Le fonds de garantie des assurances de personnes (FGAP) s’applique aux contrats d’assurance vie :

- 70 000 € par personne et par assureur (et non par contrat d’assurance vie).

Pour clarifier les choses, voici un exemple d’assureur disponible en France : CNP assurance, Crédit Agricole Assurances, Générali, Axa Grance Assurance, Crédit mutuel Assurance, Aviva, Allianz, etc…

Conclusion

Je vous ai fait part de l’importance de l’horizon de placement, au moment de la sélection d’un placement financier. Certains placements ont une vision courts termes et d’autres longs termes.

Vous avez également une liste des différents placements possible, ainsi qu’une idée du pourcentage d’allocation à allouer à chaque actif.

Vous connaissez également les 3 critères principaux pour évaluer l’intérêt d’un placement : le rendement, le risque et la liquidité.

L’importance d’équilibrer son portefeuille entre cash, obligations, actions et immobilier. Afin d’éviter une surexposition de son patrimoine, qui se traduit par un risque important.

N’oubliez pas de réaliser un suivi de vos placements grâce à mon fichier « Suivi des comptes et allocation de votre patrimoine ».

Agissez maintenant pour votre futur,

Nathan